5個銀行存款小秘訣,別被銀行給偷掉你的利息

薪情再差,環境再壞,有件事,勇敢的台灣人仍無怨無悔努力做下去,那就是「存錢」。

資金早已淹沒銀行體系,台灣人存款金額,每個月卻以新增 1000 到 3000 多億元的水位增加,可見利率再低,都無法讓民眾對存錢「更改其志」。既然台灣人這麼愛存錢,至少有 5 個「存款需知」,必須報你知。

1. 活存、活儲看起息

大家都說「活存、活存」,其實民眾到銀行開戶,存的是「活期儲蓄存款(簡稱活儲)」;國泰世華銀行指出,活儲戶開立對象,是「個人及非營利法人」,「活存戶」開立對象,大多為法人及一般公司行號。

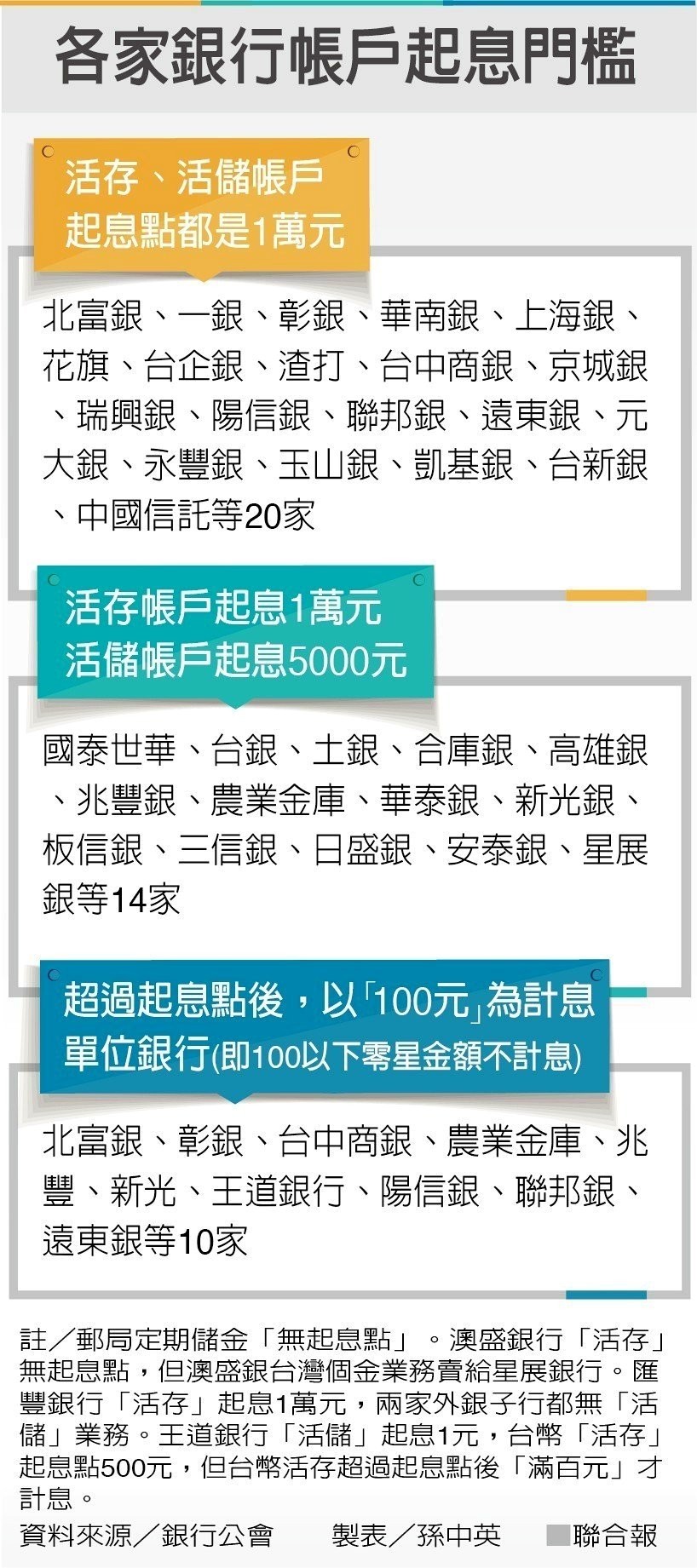

由於銀行針對活存和活儲帳戶的管理成本不同,因此,活存和活儲,一直有不同的起息標準,但越來越多銀行,將「活存、活儲」的起息標準拉成一致,即統統都是 1 萬元。根據銀行公會最新公告,38 家本國金融機構中(包括郵局和農業金庫,不含外銀分行),包括「北富銀、華銀、彰銀、中國信託、一銀」等 20 家銀行(見附表)的「活存、活儲」起息門檻都是 1 萬元。

包括「國泰世華、台灣銀行、土銀、合庫銀、兆豐銀、高雄銀、華泰銀、板信銀、三信銀、新光銀、日盛銀、安泰銀、星展銀、農業金庫」等 14 家金融機構的「活儲」起息門檻為 5000 元,較「活存」起息點 1 萬元為低。

發愈多 email,為什麼愈沒有生產力?3 步驟,重建「深度工作力」

另外,轉制為商銀的王道銀行「活儲」起息點 1 元,郵局的定期儲金則無起息金額。

經濟日報

2. 十家銀行要「存滿百元」才計息

不管是活存或活儲,因為可隨時動用,存款利率都低得可憐;活存利率大概在 0.05% 到 0.08% 之間,活儲利率雖稍高,但也只有 0.15% 到 0.2% 左右。有種狀況,你會拿到的活儲利息可能更少,因為至少有 10 家銀行針對「活儲或活存」帳戶,存戶若沒存滿 100 元,就不計息。

銀行公會統計,包括「台北富邦、兆豐、彰銀、農業金庫、新光銀、遠銀、台中商銀、王道銀、陽信銀、聯邦銀」等,都規定「超過起息點者,以百元整數為計息單位」。舉例來說,若活儲存款起息點為 1 萬元,當帳戶資金超過 1 萬元,1 萬元雖計息,但超過 1 萬元之後「要每滿 100 元」,銀行才計息,若存款金額剛好是 1 萬 99 元,99 元將不計息。

跟銀行借錢,每一塊錢「你都要付利息」,但錢存在銀行,卻「不是每一塊錢都計息」,這似乎不太對等。且根據銀行公會歷年公告,增訂「存滿百元才計息」的銀行,已從 4 年前的 7 家,增至目前的 10 家,可見銀行對利息發放,越來越斤斤計較。

3. 定存、定儲看天期

活存和活儲帳戶「起息點」有差,那定存和定儲(定期儲蓄存款)呢?國泰世華指出,新台幣定儲,限個人或非營利法人辦理,新台幣定存,除「外國法人」不得開立外,其餘對象均可辦理;也就是說,一般民眾可自行選擇存「定存或定儲」,真正的差別在於「存款期間」。

國泰世華解釋,一般新台幣定存,會提供「1 個月以上至 3 年」等存款天期選擇,但新台幣定儲,則提供「1 年以上至 3 年」等存期選擇。也就是說,若你只想存「1 到 11 個月」,只有「定存」產品可選擇,若要存「1 年以上」,則可選擇做定存或定儲。不過,「定儲利率比較好」,若都選擇存 1 年,目前定儲機動利率有 1.09%,但定存機動利率僅 1.065% 左右。

4. 定儲有 3 種

決定做「定儲」後,各銀行的「定儲產品」至少有 3 種,包括「整存整付、存本取息和零存整付」。但因為利率越來越低,銀行能變出的花樣越來越少,尤其是「零存整付」,越來越少銀行願意提供,選擇這類產品的存款戶相當少,幾乎快絕跡。

A. 整存整付

這是最常見的存款方式,大半民眾做定儲時,都是「整存整付」。國泰世華解釋,所謂整存整付,就是客戶把所有本金一次存入,到期後一次提取本金和利息,計息方式則是依約定利率「按月以複利計算」。國泰世華說,若一筆資金有明確動用時間,例如 1 年後要出國留學,3 年後要買房,都可先將這筆資金一次存入銀行,待存款到期後再領回本利運用。

B. 存本取息

國泰世華指出,存本取息,也是本金一次存入,但銀行「按月」支付利息,存款戶每個月都可領出利息使用,並在期滿時取回本金;例如客戶可以存本取息方式存入退休金,再每個月領取利息做為生活費用。

但也因為客戶每月都可把利息領出來,所以利息「只能以單利」計算,跟複利計息的「整存整付」相比,利息會稍低。舉例來說,若都是一筆存入 50 萬元,選擇「整存整付」1 年、年利率 1.09%,以複利計算,到期後本利和為 50 萬 5477 元,利息為 5477 元。若採「存本取息」,同樣條件下,因為以單利計算,每月可領利息為 454 元,1 年利息為 5448 元。

C. 零存整付

國泰世華解釋,「定存整付」存款,有點類似基金的定期定額,即每個月固定存入一筆錢,到期後一次把本金和利息領出來,利息也是採複利計息。

10 幾年前,台灣存款利率還算高,還有 4、5% 的時候,曾有銀行針對初出社會新鮮人,主打「零存整付」存款產品,鼓勵年輕人「定期定額存款」幫自己存出第一桶金。但利率一直走低,1年期定儲利率目前才 1% 出頭,年輕人存再久「也看不到黃金在哪裏」。

就以每月存 1 萬元、存 1 年為例,年利率還有 2% 時,1 年下來本利和為 12 萬 1308 元,利息 1308 元。但現在利率 1.09%,用這種方式存款,1 年後利率僅 711 元,可能一天不到就花光了,民營銀行幾乎都不再提供這種存款方式,僅剩少數公股銀行還有類似產品。

5. 除了存錢還能借錢

民眾不僅能存錢,若有資金需求,還能以存單質借方式,向銀行「借錢」。很多人或許認為,現在利率這麼低,借錢管道這麼多,怎麼會有人拿存單跟銀行借錢,但不僅有,而且還不少。國泰世華就表示,過去3個月,該行定存質借業務承作量,即處於「穩定成長」狀態。

目前各銀行的定存單質借利率,幾乎都是「存款利率加 1.5%」,存款利率若是 1.09% 加上 1.5% 後是 2.59%,雖比房貸利率高,但較無擔保信用貸款利率低。至於可借出額度則是定存金額的 9 成或 9 成 5,若存單 100 萬元,即可借出 90 萬或 95 萬元。

許多銀行都提供民眾開戶時,可選擇開立「綜合存款」帳戶,即將「活儲、定儲及定存質借功能」整合在同一帳戶,民眾若申請開啟質借功能,日後無須再將定存解約,即可隨時借錢和還錢,還免申辦借款手續費。

- Top